平成29年1月 平成29年度税制改革について

安倍内閣はこの4年間、デフレ脱却と経済再生を最優先課題として取り組み、名目GDP600兆円経済を実現するため、企業の「攻めの投資」や「賃上げの促進」などの経済の好循環を促す取組を進めてきました。

結果、雇用・所得環境は大きく改善しました。他方、個人消費や設備投資は、人口減少、少子高齢化といった構造的な問題から依然として力強さを欠いており、国民の不安・悲観につながっています。

そこで昨年末に、少子化の流れに歯止めをかけ、誰もが生きがいを感じられる「一億総活躍社会」の実現に向け「働き方改革」と「イノベーション」を両輪に、多様な働き方を可能にし、社会の発想や制度を大きく転換する平成29年度税制改正大綱を決定しました。現在開かれている第193回国会で予算と合わせ審議されますが、月次報告としては私たちに関係する主要項目をお知らせすると共に、注目度の高い配偶者控除の見直し等についてご紹介いたします。

平成29年度税制改正の主なポイント

昨年12月、平成29年度税制改正大綱が決定されました。ここでは、生活に関係する税制改正の主要項目をお知らせすると共に、注目度の高い配偶者控除・配偶者特別控除の見直しと酒税の簡素化について、ご紹介いたします。

一億総活躍社会

平成30年以降、配偶者控除の年収要件が103万円から150万円に拡大されます。主にパートタイムで働く配偶者が、いわゆる「103万円の壁」を意識して、就業調整を行う必要性が解消されます。

詳しくは後述をご参照ください

酒税の簡素化

麦芽比率などで異なるビール系飲料の税率を一本化し、10年後の平成38年10月に350ml当たりの税額を約54円に統一します。家計に与える影響を考慮しながら、平成32年10月から段階的に実施されます。

詳しくは後述をご参照ください

エコカー減税の延長

平成29年3月末で期限が切れる自動車取得税におけるエコカー減税が、2年間延長されることとなります。

減税対象となる自動車の対象範囲を平成32年度燃費基準の下で見直し、政策インセンティブ機能を強化した上でより燃費のよい自動車に減税の対象が絞られることとなります。

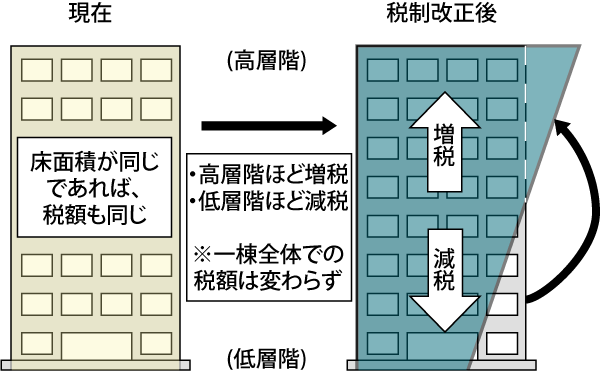

タワーマンションの固定資産税の見直し

平成29年4月1日以降に販売される、高さ60mを超える居住用超高層建築物(新築「タワーマンション」)の固定資産税及び不動産取得税について、高層階は引き上げられる一方で、低層階は引き下げられます。

上層階ほど高い価格で取引される実態を、固定資産税及び不動産取得税に反映することが目的です。

積立型NISAの創設

平成30年より、少額投資非課税制度(NISA)について、年間40万円までの投資から得られる利益が、20年間非課税になる新制度(積立型NISA)を設けます。長期的に安定した投資が行えるようになり、特に若年層の方に投資が身近なものとなります。今年から公務員や専業主婦(夫)なども利用可能となった確定拠出年金と合わせて、長期投資を後押しします。

国際空港の到着エリアにおける免税店の設置

国際空港の到着エリアに、免税店の設置が可能になります。海外旅行から帰国した際に、到着時の免税店でゆっくり買い物をすることができ、旅行中に重い荷物を持って回る必要がなくなります。また、成田空港をはじめとした国際空港の活性化にもつながります。

注目の税制改正① 配偶者控除・配偶者特別控除の見直し

〜「103万円の壁」の解消〜

これまで、主にパートタイムで働く配偶者が就業時間を調整して、配偶者控除が適用される103万円以内にパート収入を抑える傾向にあると言われてきました。就業調整をめぐる喫緊の課題(103万円の壁)に対応するため、「働き方改革」の一環として配偶者控除・配偶者特別控除を改正し、働きたい人が就業調整を行うことを意識せずに働ける環境作りを進めます。

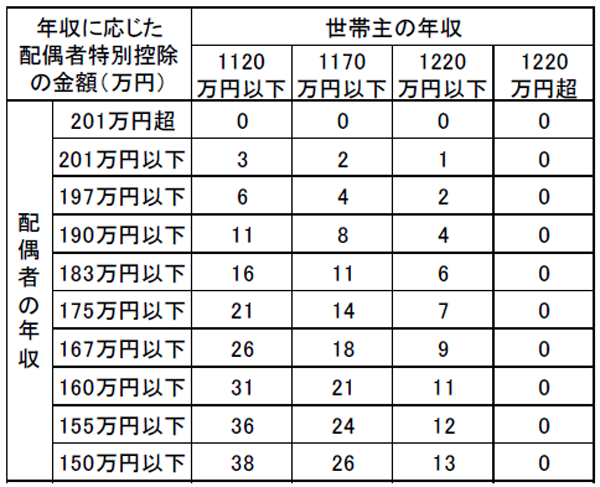

○平成30年以降、38万円の控除を受けられる配偶者の所得の上限を、103万円から150万円に引き上げます。その控除額は201万円までの間で、徐々に減る制度となっております。

例えば、時給1,000円で1日6時間、年間240日働いた場合では、年収は144万円となり150万円の上限を下回ります。よって納税義務者(世帯主)の給与収入が1,120万円以下であれば、これまで通り38万円の配偶者控除が受けられます。

一方、新たに世帯主の給与収入(年収)制限が設けられ、世帯主の年収が1,120万円を超えると控除額が徐々に減少し、1,220万円を超えると控除は受けられなくなります。

(担税力の調整の必要性の観点から、控除額が逓減・消失する仕組み)

○また、配偶者の収入が130万円(従業員数501名以上の企業で、週20時間以上、勤続年数1年以上の場合は106万円)を超える場合は、健康保険料や年金保険料を自分で支払う必要があります。

注目の税制改正② 酒税の一本化

〜ビールの税率引下げ〜

今までは、類似するお酒の中でも税率が異なる複雑な税率構造となっていましたが、一本化するよう酒税が見直されます。2020年から26年にかけて、税率の変化による消費者への影響や経済状況を見極めながら、段階的に税率を見直していきます。

○ビール系飲料は発泡酒、第3のビールの税率が引き上げられる一方で、ビールの税率が現在の77円(350mlあたり)から約54円まで、段階的に引き下げられます。よって発泡酒、第3のビールの値段は上がりますが、ビールの値段は下がる見通しです。

○日本酒やワインの税率も段階的に見直され、2023年に35円(350mlあたり)に一本化されます。また、チューハイは26年に35円に見直されます。

○酒税の税率改正に加え、ビールの定義が見直され、ビールに一定量の果実(果肉・果皮)を含むことなどが可能となりました。様々なビールの商品開発が盛んになり、消費者としては多種多様なビールを楽しみやすくなることが期待されます。